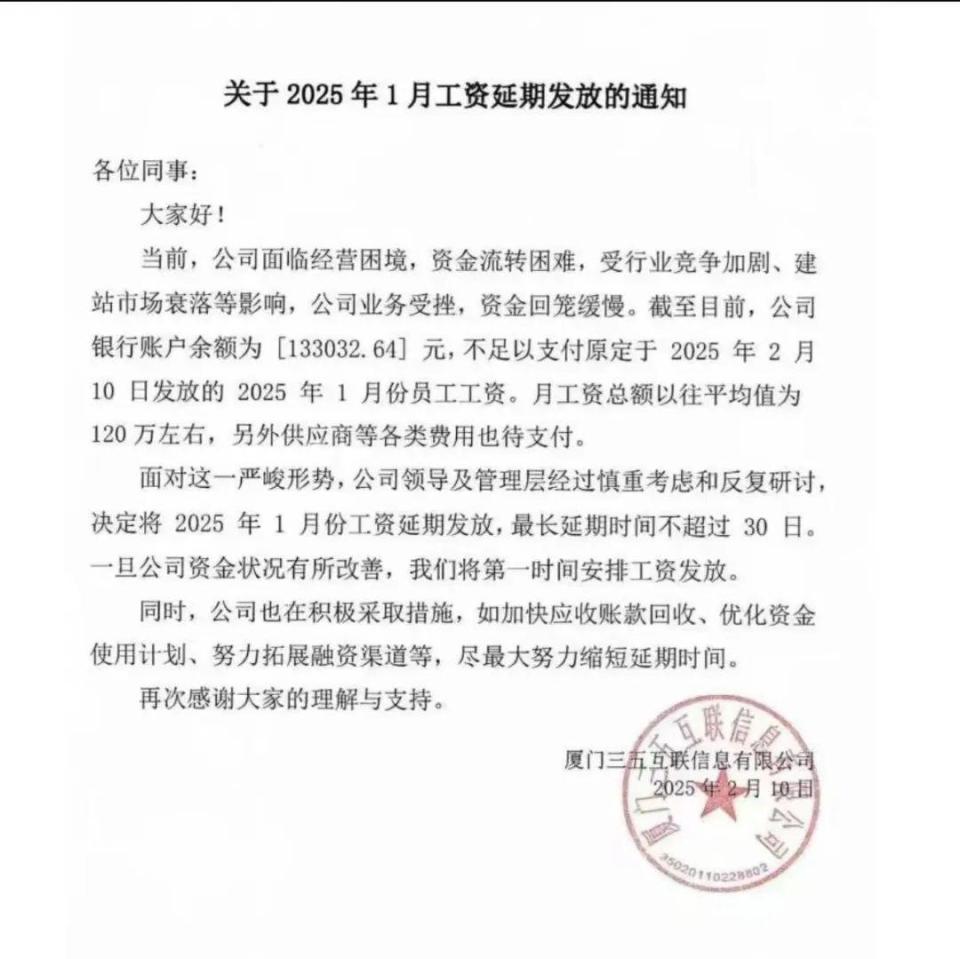

賬上余額僅13萬,三五互聯回應工資延發傳聞 廈門中小企業網站建設市場現況

三五互聯因賬上余額僅13萬元,引發工資延發傳聞,公司隨后作出回應。這一事件不僅引發了公眾對這家老牌互聯網公司財務狀況的關注,更折射出廈門乃至全國中小企業網站建設市場所面臨的深層挑戰。

作為一家曾以提供企業網站建設服務聞名的公司,三五互聯的境遇并非孤例。隨著網站建設技術門檻降低、模板化產品泛濫以及市場競爭加劇,傳統中小型網站建設服務商的利潤空間被嚴重擠壓。許多企業轉向使用低成本甚至免費的建站平臺,使得依賴定制開發的服務商訂單減少,現金流緊張成為行業普遍現象。

面對工資延發傳聞,三五互聯方面表示正在積極籌措資金,并強調公司運營仍在繼續。這一回應背后,是廈門眾多中小企業網站建設服務商共同面臨的轉型壓力。從單純建站轉向提供數字化整合解決方案、從一次性項目收費轉向持續服務訂閱,已成為行業謀求生存與發展的必然路徑。

當前,廈門作為經濟特區,擁有眾多中小微企業,理論上為網站建設市場提供了需求基礎。但實際中,許多企業對于網站建設的認知仍停留在“有個網站就行”的階段,對于網站的品牌價值、營銷功能及后期維護重視不足,導致市場整體付費意愿偏低,服務商難以獲得合理回報。

三五互聯的案例提醒我們,中小企業網站建設行業已進入深度調整期。服務商需通過技術創新、服務升級和商業模式重構來應對挑戰。而對于廣大中小企業而言,一個專業、高效且能持續更新的網站,仍是其在數字化時代立足的重要資產。如何平衡成本與價值,推動市場健康發展,是擺在從業者與企業主面前的雙重課題。

如若轉載,請注明出處:http://m.1l3x6.cn/product/78.html

更新時間:2026-06-18 19:21:03